নগদ টাকার বদলে প্লাস্টিক কার্ডই হয়ে উঠছে আস্থার নতুন প্রতীক। একসময় যে ক্রেডিট কার্ডকে বিলাসী পণ্য হিসেবে দেখা হতো, আজ তা মধ্যবিত্ত, তরুণ পেশাজীবী থেকে শুরু করে ভ্রমণপিপাসু সবার দৈনন্দিন আর্থিক ব্যবস্থাপনার গুরুত্বপূর্ণ হাতিয়ার। বিশেষ করে তরুণ প্রজন্মের বড় অংশ এখন কার্ড ও অ্যাপভিত্তিক লেনদেনের দিকে ঝুঁকছে। ডিজিটাল মাধ্যমে লেনদেন এখন আর শুধু প্রয়োজন নয়, বরং ঈদসহ বিভিন্ন উৎসবে কেনাকাটা আনন্দের আরেক নাম। গ্রাহকের এই চাহিদা বিবেচনায় ব্যাংকগুলোও কার্ড ব্যবহারে উৎসাহ দিতে নানা প্রচারণা চালাচ্ছে। অনেক ব্যাংক এখন সঞ্চয়ী হিসাব খোলার সময়ই গ্রাহকদের ডেবিট কার্ড নিতে উৎসাহিত করছে। সুপারশপ বা ডিপার্টমেন্টাল স্টোরে কেনাকাটার বিল পরিশোধে কার্ড ব্যবহার করলে নানা ধরনের ছাড় ও অফার দেওয়া হচ্ছে। বিশেষ করে ঈদ সামনে রেখে ক্যাশব্যাক ও মূল্যছাড়ের প্রচারণা এখন বেশ চোখে পড়ছে।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ২০২০ সালে দেশে মোট ব্যাংক কার্ডের সংখ্যা ছিল প্রায় ২ কোটি ৩০ লাখ। পাঁচ বছরের ব্যবধানে ২০২৫ সালের শেষে তা পাঁচ কোটি ছাড়িয়েছে। ডিজিটাল লেনদেনে কেন্দ্রীয় ব্যাংকের লক্ষ্য ডিজিটাল লেনদেন বাড়াতে বিভিন্ন উদ্যোগ নিয়েছে কেন্দ্রীয় ব্যাংক। ২০২৭ সালের মধ্যে দেশের মোট লেনদেনের অন্তত ৭৫ শতাংশ ডিজিটাল প্ল্যাটফর্মে সম্পন্ন করার লক্ষ্য নির্ধারণ করা হয়েছে। সময় সাশ্রয়, লেনদেনে স্বচ্ছতা নিশ্চিত করা, অনিয়ম-দুর্নীতি কমানো ও রাজস্ব আয় বাড়ানোর জন্য নগদবিহীন লেনদেনব্যবস্থাকে উৎসাহিত করা হচ্ছে। একই সঙ্গে পাড়া-মহল্লার দোকানেও যাতে ডিজিটালি অর্থ পরিশোধ করা যায়, সে জন্য স্থানীয় সরকার মন্ত্রণালয়ের অধীনে ব্যবসা প্রতিষ্ঠানের নতুন ট্রেড লাইসেন্স নেওয়া বা নবায়নের ক্ষেত্রে কিউআর কোডে অর্থ পরিশোধের ব্যবস্থা বাধ্যতামূলক করা হয়েছে। এ উদ্যোগ পুরোপুরি কার্যকর হলে ডিজিটাল লেনদেন আরও বাড়বে বলে মনে করছেন সংশ্লিষ্ট ব্যক্তিরা। বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, ‘ব্যাবসায়িক উদ্দেশ্যে, ব্যক্তিগত কারণে, সন্তানের পড়াশোনা বা চিকিৎসাসহ বিভিন্ন কারণে কার্ডের ব্যবহার বাড়ছে। এত দিন একটি নির্ধারিত দেশের দিকে নির্ভরতা বেশি ছিল। সেটা এখন স্থানান্তরিত হয়ে বিশ্বের বিভিন্ন দেশে ছড়িয়ে পড়েছে। তা ছাড়া ক্রমেই পশ্চিমের দেশগুলো এবং মধ্যপ্রাচ্যের দেশগুলোতে বাংলাদেশির সংখ্যা বাড়ছে। অর্থনৈতিক কর্মকাণ্ড বিস্তৃত হওয়ার কারণে স্বাভাবিকভাবেই ওইসব দেশে লেনদেন বাড়ছে। ভবিষ্যতে আরও বাড়তে পারে।

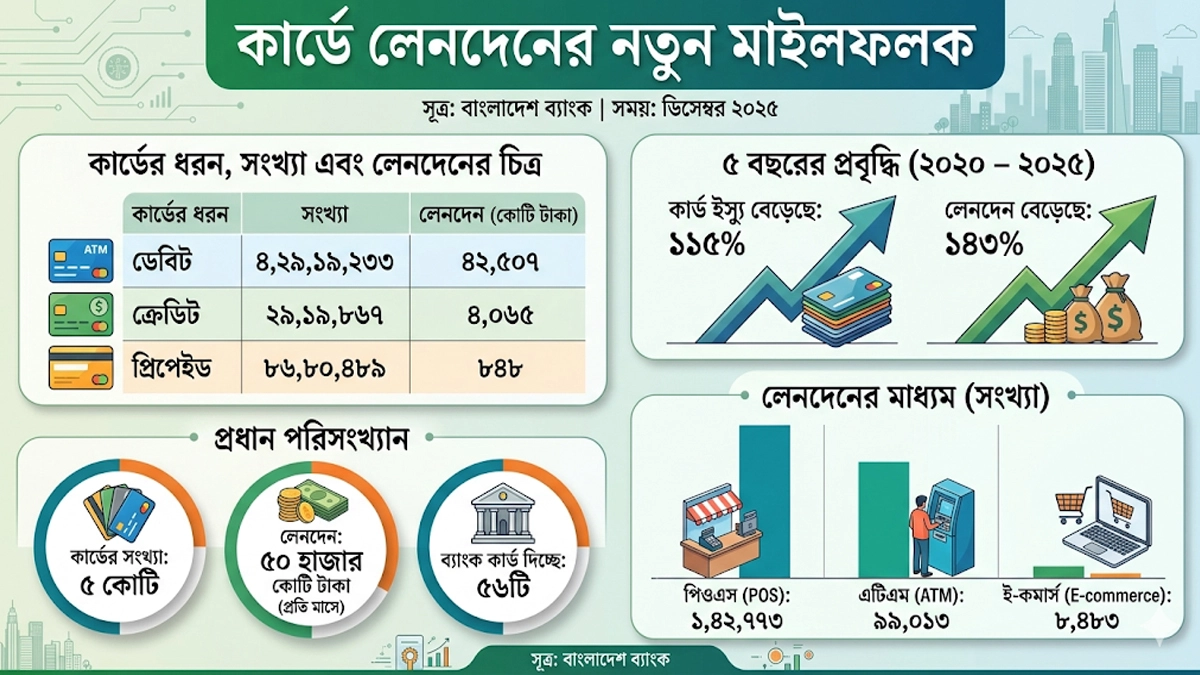

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, গত ডিসেম্বর পর্যন্ত ব্যাংকগুলোর ইস্যুকৃত কার্ডের সংখ্যা দাঁড়িয়েছে ৫ কোটি ১৮ লাখ। সচল রয়েছে প্রায় ৪ কোটি ১০ লাখ কার্ড। এসব কার্ডের মধ্যে চাহিদার শীর্ষে রয়েছে ডেবিট কার্ড। নিজের বেতন, ব্যবসা বা অন্যান্য উৎস থেকে উপার্জিত অর্থ খরচের জন্য সাধারণত মানুষ এ কার্ড ব্যবহার করেন।

গত ডিসেম্বর পর্যন্ত ইস্যু করা ডেবিট কার্ডের সংখ্যা দাঁড়িয়েছে ৪ কোটি ৩ লাখ। এর মধ্যে সচল রয়েছে প্রায় ৩ কোটি ১২ লাখ। প্রিপেইড কার্ড ইস্যু করা হয়েছে ৮৬ লাখ ৭৯ হাজার। যার মধ্যে সচল রয়েছে প্রায় ৭৭ লাখ ৯৭ হাজার কার্ড। এ ছাড়া ইস্যু করা ২৮ লাখ ৮ হাজার ক্রেডিট কার্ডের বিপরীতে সচল রয়েছে প্রায় ১৯ লাখ ৫৭ হাজার কার্ড। কার্ড ইস্যুতে শীর্ষে রয়েছে সিটি ব্যাংক তিন লাখ ৬২ হাজার ৩৬৮টি কার্ড নিয়ে। দ্বিতীয় অবস্থানে মিউচুয়াল ট্রাস্ট ব্যাংক তিন লাখ ১৮ হাজার ৯৯৮টি এবং তৃতীয় স্থানে ব্র্যাক ব্যাংক তিন লাখ তিন হাজার ৯৮টি। এ ছাড়া ইস্টার্ন ব্যাংক, ডাচ্-বাংলা ব্যাংক, ইউনাইটেড কমার্শিয়াল ব্যাংক, সাউথইস্ট ব্যাংক, স্ট্যান্ডার্ড চার্টার্ড ব্যাংক ও ব্যাংক এশিয়া উল্লেখযোগ্যসংখ্যক কার্ড ইস্যু করেছে। ব্যাংকের বাইরে একমাত্র সক্রিয় আর্থিক প্রতিষ্ঠান লংকাবাংলা ফাইন্যান্স পিএলসিও বাজারে শক্ত অবস্থান তৈরি করেছে। সুদহার ও বিভিন্ন চার্জ নিয়ে গ্রাহকদের মধ্যে এক ধরনের ভীতি থাকায় অন্য কার্ডের তুলনায় ক্রেডিট কার্ডের ব্যবহার তুলনামূলক কম। তবে গ্রাহক আকর্ষণে ব্যাংকগুলো কেনাকাটার বিল পরিশোধে ছাড়ের পাশাপাশি বিমানবন্দরে ফ্রি লাউঞ্জ ব্যবহারের সুবিধাও দিচ্ছে। সিটি ব্যাংকের কার্ড বিভাগের প্রধান তৌহিদুল ইসলাম বলেন, ‘ক্রডিট কার্ড এখন প্রয়োজনীয় আর্থিক উপকরণ। তবে সময়মতো পূর্ণ বিল পরিশোধ এবং অপ্রয়োজনে নগদ উত্তোলন এড়িয়ে চলাই বুদ্ধিমানের কাজ।’

‘প্লাস্টিক মানি’ কার্ড ব্যবহার করে লেনদেনের প্রবৃদ্ধিও হয়েছে বেশ উল্লেখযোগ্য হারে। পাঁচ বছর আগে এসব কার্ড ব্যবহার করে যেখানে মাসে লেনদেনের পরিমাণ ছিল ২০ হাজার ৫২৪ কোটি টাকা; সেখানে গত ডিসেম্বরে এসে এ লেনদেন দাঁড়িয়েছে ৪৭ হাজার ৭৬ কোটি টাকায়। শতাংশের হারে প্রবৃদ্ধি হয়েছে ১২৯। এর মধ্যে শুধু ক্রেডিট কার্ডে লেনদেনের প্রবৃদ্ধি বেড়েছে ১৬০ শতাংশ। ক্রেডিট কার্ডের প্রবৃদ্ধি বাড়লেও জনসংখ্যার তুলনায় এখনো তা খুব নগণ্যই। পিআরআইয়ের গবেষণায় বলা হয়েছে, দেশের মাত্র ২ শতাংশ মানুষের কাছে ক্রেডিট কার্ড আছে। আবার এসব কার্ডের অর্ধেকই ব্যবহৃত হয় না। নিয়মিত ক্রেডিট কার্ড ব্যবহার করে মাত্র ১ শতাংশ মানুষ।

দেশের ক্রেডিট কার্ড সেবার প্রায় সবই মূলত রাজধানী ও বিভাগীয় শহরগুলোয় সীমাবদ্ধ। অবকাঠামো সুবিধা না থাকায় এ কার্ডের সেবা সারা দেশে ছড়িয়ে দেওয়া সম্ভব হচ্ছে না। কার্ডভিত্তিক সেবা সম্প্রসারণের প্রধান শর্ত পিওএস মেশিনের বিস্তৃতি। কিন্তু দেশের জেলা শহরগুলোর মার্কেট ও হোটেল-রেস্তোরাঁয় এখনো পিওএস মেশিনে বিল পরিশোধের সুযোগ খুবই কম। এটিকে প্লাস্টিক মানির বাজার সম্প্রসারণের অন্তরায় হিসেবে দেখা হচ্ছে।

বাংলাদেশে ক্রেডিট কার্ডের সংখ্যা যে খুবই কম তা বৈশ্বিক রঞ্ঝাংকিংয়েও ফুটে উঠেছে। বিশ্বের ১২১টি দেশের জনসংখ্যা ও ক্রেডিট কার্ডের তথ্য পর্যালোচনা করে এ বিষয়ে রঞ্ঝাংকিং তৈরি করেছে বৈশ্বিক অর্থনীতির তথ্য-উপাত্ত সরবরাহকারী প্রতিষ্ঠান ‘স্ট্যাটিস্টা’। এর তথ্য মতে, ১২১টি দেশের ১৫ বছরের বেশি বয়সের মানুষের মধ্যে ২২ দশমিক ২৬ শতাংশ ক্রেডিট কার্ড ব্যবহার করে। সেখানে বাংলাদেশের প্রাপ্তবয়স্কদের মধ্যে মাত্র দশমিক ৬২ শতাংশের ক্রেডিট কার্ড রয়েছে। ১২১টি দেশের মধ্যে ক্রেডিট কার্ড ব্যবহারের দিক থেকে বাংলাদেশের অবস্থান ১১৫তম। প্রতিবেশী দেশ ভারতেও প্রাপ্তবয়স্কদের ৪ দশমিক ৬২ শতাংশের ক্রেডিট কার্ড রয়েছে। এমনকি নেপালেরও ১ দশমিক ৮৭ শতাংশ মানুষ ক্রেডিট কার্ড ব্যবহার করে। ক্রেডিট কার্ড ব্যবহারের ক্ষেত্রে নেপালের অবস্থান ১০৩তম। থাইল্যান্ডের ২২ দশমিক ৬১ শতাংশ মানুষের ক্রেডিট কার্ড রয়েছে। ক্রেডিট কার্ড ব্যবহারের দিক থেকে সবার শীর্ষে কানাডা। দেশটির প্রাপ্তবয়স্কদের ৮২ দশমিক ৭৪ শতাংশের ক্রেডিট কার্ড রয়েছে। এ তালিকায় শীর্ষস্থানে থাকা অন্য দেশগুলোর মধ্যে জাপানের ৬৯ দশমিক ৬৬, সুইজারল্যান্ডের ৬৯ দশমিক ২১, দক্ষিণ কোরিয়ার ৬৮ দশমিক ৪৪, যুক্তরাষ্ট্রের ৬৬ দশমিক ৭ ও যুক্তরাজ্যের ৬৬ দশমিক ১১ শতাংশ মানুষ ক্রেডিট কার্ড ব্যবহার করে।

কার্ডের পাশাপাশি অ্যাপভিত্তিক লেনদেনও দ্রুত জনপ্রিয় হয়ে উঠছে। বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, গত ডিসেম্বর পর্যন্ত ইন্টারনেট ব্যাংকিং ব্যবহারকারীর সংখ্যা দাঁড়িয়েছে প্রায় ১ কোটি ২৯ লাখ। ওই মাসে এ সেবার মাধ্যমে লেনদেন হয়েছে প্রায় ১ লাখ ১৮ হাজার কোটি টাকা। এ ছাড়া মোবাইল ফিন্যান্সিয়াল সার্ভিসে নিবন্ধিত অ্যাকাউন্ট রয়েছে প্রায় ১ কোটি ৪১ লাখ। গত ডিসেম্বর মাসে এ খাতে ক্যাশ ইন হয়েছে প্রায় ৪৪ হাজার কোটি টাকা এবং ক্যাশ আউট হয়েছে ৩৯ হাজার কোটি টাকার বেশি। গ্রাহক আকর্ষণে রমজান ও ঈদকে কেন্দ্র করে এসব প্রতিষ্ঠানও বিভিন্ন অফার দিচ্ছে। ক্যাশব্যাক, মূল্যছাড় কিংবা একটি কিনলে একটি ফ্রি এ ধরনের অফার দেখা যাচ্ছে। দেশে ক্যাশলেস লেনদেন উৎসাহিত করতে ইনসেনটিভ (প্রণোদনা) দেওয়া দরকার বলে মনে করেন মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান। তিনি বলেন, ‘দেশের প্রতিষ্ঠানিক কাঠামো এখনো ক্যাশলেস সোসাইটি রূপান্তরের উপযোগী হয়নি। পেমেন্ট ব্যবস্থা যতটুকু ডিজিটাল হয়েছে, সেটির সঙ্গেও জনগণ এখনো অভ্যস্ত হতে পারছে না। মানুষ বড় অংকের অর্থ লেনদেনের ক্ষেত্রে ব্যাংক অ্যাকাউন্ট ব্যবহার করতে চায় না। তারা নগদেই স্বাচ্ছন্দ্য বোধ করছেন। অ্যাকাউন্টে লেনদেন করলে সেটির উৎস ও গন্তব্য সহজেই চিহ্নিত করা সম্ভব। এর মাধ্যমে দেশে অনিয়ম-দুর্নীতির লাগাম টানার সুযোগ তৈরি হয়।’

সৈয়দ মাহবুবুর রহমান বলেন, সুপারশপে কেনাকাটায় অযৌক্তিকভাবে ভ্যাট আরোপ করা হয়েছিল। একজন ভোক্তা বাইরের দোকান থেকে যে পণ্য কিনতে পারে, সেটি কেন ভ্যাট দিয়ে সুপারশপ থেকে কিনবে। প্রতিবাদের মুখে সরকার অযৌক্তিক ভ্যাট প্রত্যাহার করেছে। অন্যদিকে গ্রামীণ এলাকায় ডিজিটাল ও আর্থিক অন্তর্ভুক্তি এখনো সীমিত। নগদ টাকার প্রতি মানুষের দৃঢ় ঝোঁক থাকায় ডিজিটাল লেনদেনের বিষয়ে আস্থা ও সচেতনতাও এক্ষেত্রে কম। পেমেন্ট ব্যবস্থায় অবকাঠামোগত দুর্বলতা এবং নিয়ন্ত্রক কাঠামোর ঘাটতি এখানে রয়েছে। অর্থনীতিতে কালো টাকার ব্যাপক উপস্থিতির কারণেও ক্যাশলেস ব্যবস্থার দিকে এগোনো যচ্ছে না। এ ক্ষেত্রে ব্যাংক, ফিনটেক প্রতিষ্ঠান ও মোবাইল সেবাদানকারীদের মধ্যে আন্তঃসংযোগের (ইন্টার অপারেবিলিটি) দুর্বলতাও রয়েছে। এ অবস্থায় ডিজিটাল লেনদেনকে উৎসাহিত করতে সরকারের তরফ থেকে প্রণোদনা দেওয়া দরকার।

সর্বশেষ খবর পেতে রুপালী বাংলাদেশের গুগল নিউজ চ্যানেল ফলো করুন

সর্বশেষ খবর পেতে রুপালী বাংলাদেশের গুগল নিউজ চ্যানেল ফলো করুন

-20260715011118.webp)

-20260715014423.webp)