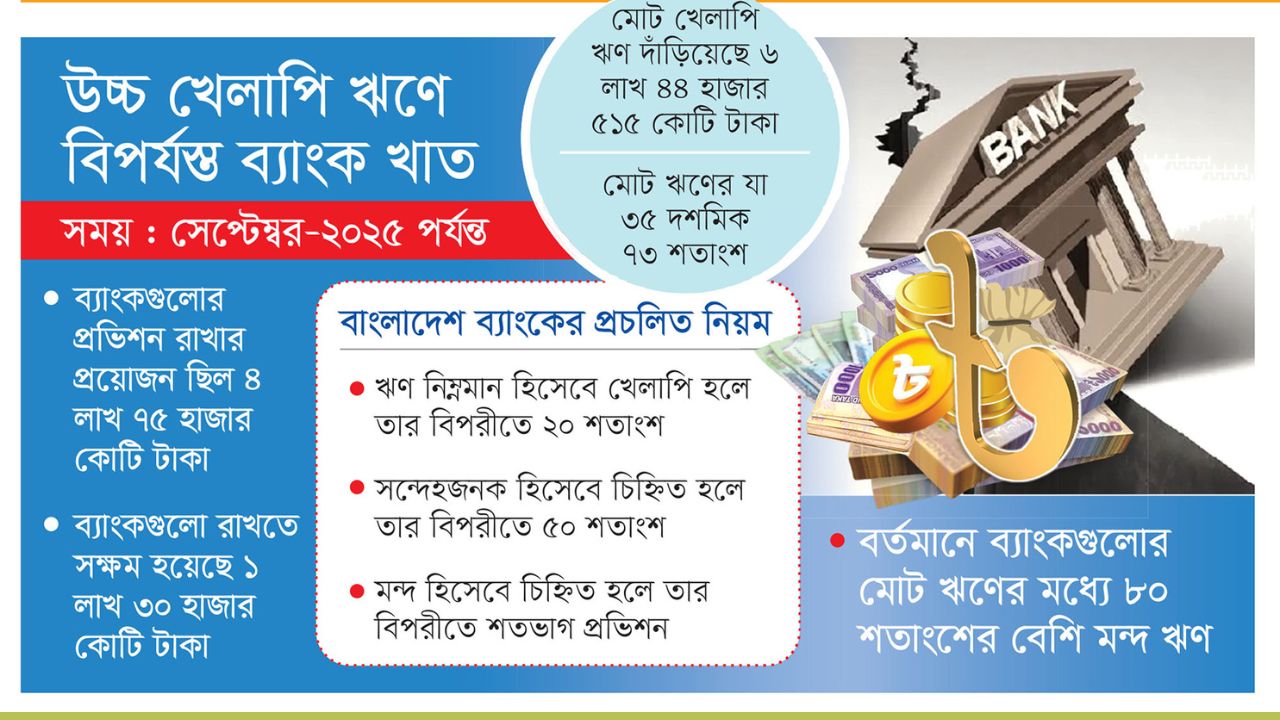

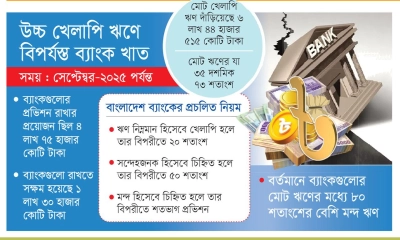

উচ্চ খেলাপি ঋণে বিপর্যস্ত ব্যাংক খাত। এই খেলাপির কারণে পাল্লা দিয়ে বাড়ছে প্রভিশন তথা নিরাপত্তা সঞ্চিতি ঘাটতিও। ভালো এবং মন্দ ঋণের বিপরীতে পর্যাপ্ত পরিমাণ প্রভিশন তথা নিরাপত্তা সঞ্চিতি রাখতে হয় ব্যাংকগুলোকে। তবে ঋণ জালিয়াতি এবং অব্যবস্থাপনাসহ নানা অনিয়মের কারণে ব্যাংক খাতের খেলাপি ঋণ যে হারে বাড়ছে, একই হারে পরিচালন মুনাফা না বাড়ায় পর্যাপ্ত প্রভিশন রাখতে পারছে না সরকারি ও বেসরকারি খাতের বেশ কয়েকটি ব্যাংক। এই তালিকায় রয়েছে বেশ কিছু সবল ব্যাংকও। যদিও প্রভিশন ঘাটতি ব্যাংক দুর্বল হওয়ার সংকেত বহন করে। পর্যাপ্ত নিরাপত্তা সঞ্চিতি না রাখার ফলে ২০২৫ সালের সেপ্টেম্বর শেষে দেশের ব্যাংক খাতের মোট প্রভিশন বা নিরাপত্তা সঞ্চিতি ঘাটতি দাঁড়িয়েছে ৩ লাখ ৪৪ হাজার কোটি টাকা।

ব্যাংকগুলো তাদের আয় থেকে খেলাপি ঋণের বিপরীতে প্রভিশন রাখে। প্রচলিত নিয়মে ঋণ নিম্নমান হিসেবে খেলাপি হলে তার বিপরীতে ২০ শতাংশ, সন্দেহজনক হিসেবে চিহ্নিত হলে তার বিপরীতে ৫০ শতাংশ এবং মন্দ হিসেবে চিহ্নিত হলে তার বিপরীতে শতভাগ প্রভিশন রাখতে হয়। এখন ব্যাংকগুলোর মোট ঋণের মধ্যে ৮০ শতাংশের বেশি মন্দ ঋণ। এ কারণে এর বিপরীতে শতভাগ প্রভিশন রাখতে হচ্ছে। কিন্তু ব্যাংকগুলোর আয় কমার কারণে প্রভিশন রাখতে পারছে না। একদিকে খেলাপি ঋণ বেড়ে প্রভিশন রাখার চাহিদা বেড়ে যাচ্ছে। অন্যদিকে আয় কমায় চাহিদা অনুযায়ী প্রভিশন রাখা যাচ্ছে না। ফলে ব্যাংকগুলোর প্রভিশন ঘাটতি বেড়ে যাচ্ছে। এতে ব্যাংক খাত আর্থিকভাবে দুর্বল হয়ে পড়ছে।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, গত সেপ্টেম্বর পর্যন্ত ব্যাংকগুলোর প্রভিশন রাখার প্রয়োজন ছিল ৪ লাখ ৭৫ হাজার কোটি টাকা। এর মধ্যে ব্যাংকগুলো রাখতে সক্ষম হয়েছে ১ লাখ ৩০ হাজার কোটি টাকা। প্রভিশন ঘাটতির পরিমাণ বেড়ে দাঁড়িয়েছে ৩ লাখ ৪৪ হাজার কোটি টাকায়। গত ৩০ জুন পর্যন্ত প্রভিশন ঘাটতি ছিল ৩ লাখ ২০ হাজার কোটি টাকা। আলোচ্য তিন মাসে প্রভিশন ঘাটতি বেড়েছে প্রায় ২৫ হাজার কোটি টাকা।

প্রতিবেদন থেকে পাওয়া তথ্যে দেখা যায়, ব্যাংকগুলোর রাখা প্রভিশন ও স্থগিত সুদ মিলিয়ে স্থিতি গত জুনে ছিল ২ লাখ ২০ হাজার কোটি টাকা। গত সেপ্টেম্বরে তা বেড়ে দাঁড়িয়েছে ২ লাখ ২৯ হাজার কোটি টাকায়। অর্থাৎ প্রভিশন রাখায় ও স্থগিত সুদের কারণে ব্যাংকগুলো ওই অর্থ আয় খাতে নিতে পারছে না, যা খেলাপি ঋণকে কেন্দ্র করে সৃষ্টি হয়েছে।

এ বিষয়ে অর্থনীতি গবেষক ও চেঞ্জ ইনিশিয়েটিভের রিসার্চ ফেলো এম. হেলাল আহম্মেদ জনি বলেন, মন্দ ঋণের বিপরীতে যে প্রভিশন রাখতে হয় নিরাপত্তা সঞ্চিতি, সেটি খেলাপি ঋণের রক্ষাকবচ হিসেবে কাজ করে। যদি কোনো ব্যাংক নির্দিষ্ট সময় পর্যন্ত প্রভিশন সংরক্ষণ করতে না পারে তা হলে তাদের ঋণ কার্যক্রম বন্ধ করে দেওয়া উচিত। এভাবে খেলাপি ঋণ বাড়তে দেওয়া কোনো অর্থনীতির জন্য সুখকর নয়। ব্যাংক খাতের প্রাতিষ্ঠানিক মজবুতি অর্জন না হলে রাজনৈতিক সরকার ক্ষমতায় এলে আবারও খেলাপি ঋণ বেড়ে যাওয়ার শঙ্কা রয়েছে। এজন্য অবশ্যই ব্যাংকগুলোর আরো সতর্ক হতে হবে এবং রেগুলেটরি বডি হিসেবে বাংলাদেশ ব্যাংকের তদারকি জোরদার করতে হবে।

এদিকে ২০২৫ সালের সেপ্টেম্বর শেষে মোট খেলাপি ঋণ দাঁড়িয়েছে ৬ লাখ ৪৪ হাজার ৫১৫ কোটি টাকা। মোট ঋণের যা ৩৫ দশমিক ৭৩ শতাংশ। গত জুন পর্যন্ত খেলাপি ছিল ৬ লাখ ৮ হাজার ৩৪৬ কোটি টাকা। ব্যাংক খাতের মোট ঋণের যা ছিল ৩৪ দশমিক ৪০ শতাংশ। বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, গত বছরের সেপ্টেম্বরে ব্যাংক খাতের খেলাপি ঋণ ছিল ২ লাখ ৮৪ হাজার ৯৭৭ কোটি টাকা। মোট ঋণের যা ছিল ১৬ দশমিক ৯৩ শতাংশ। সে বিবেচনায় এক বছরে খেলাপি ঋণ বেড়েছে তিন লাখ ৫৯ হাজার ৫৩৮ কোটি টাকা। এর মানে এক বছরে খেলাপি বেড়ে দ্বিগুণের বেশি হয়েছে। আর গত বছরের ডিসেম্বরে ছিল তিন লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা। এর মানে ৯ মাসে বেড়েছে ২ লাখ ৯৮ হাজার ৭৫০ কোটি টাকা।

বিশ্লেষকদের মতে, বিগত সরকারের সময় নীতিসহায়তার আড়ালে খেলাপি ঋণের তথ্য গোপন করার সুযোগ দিয়ে আসছিল কেন্দ্রীয় ব্যাংক। আবার বেশির ভাগ ক্ষেত্রে বড় ঋণগ্রহীতারা ঋণসীমা বাড়িয়ে কিংবা আরেক নামে ঋণ নিয়ে তা দিয়ে সমন্বয় করে অনাদায়ী ঋণ নিয়মিত দেখাত। তবে গত বছরের আগস্টে আওয়ামী লীগ সরকার পতনের পর এ ধরনের সুযোগ বন্ধ হয়েছে।

সর্বশেষ খবর পেতে রুপালী বাংলাদেশের গুগল নিউজ চ্যানেল ফলো করুন

সর্বশেষ খবর পেতে রুপালী বাংলাদেশের গুগল নিউজ চ্যানেল ফলো করুন

-20251204044408.webp "১৭৩ জন কর্মকর্তাকে পুরস্কৃত করল ন্যাশনাল লাইফ ইন্স্যুরেন্স")

-20251204044313.webp "১৪ নারী উদ্যোক্তাকে সহায়তা দিল ইমপ্যাক্ট হাব ও মেটলাইফ ফাউন্ডেশন")

-20251204044227.webp "বিসিএসআইআর ও বিইউএফটির মধ্যে জাতীয় সমঝোতা স্মারকে স্বাক্ষর")

-20251204044129.webp "ভিশন এম্পোরিয়াম থেকে পণ্য কিনে ফ্ল্যাট জিতলেন বগুড়ার মহিবুল")

-20251204044046.webp)

-20251204044000.webp)

-20251204043911.webp)

-20251204043820.webp)

-20251204043726.webp)

-20251204043637.webp)

-20251203221210.webp)

আপনার ফেসবুক প্রোফাইল থেকে মতামত লিখুন