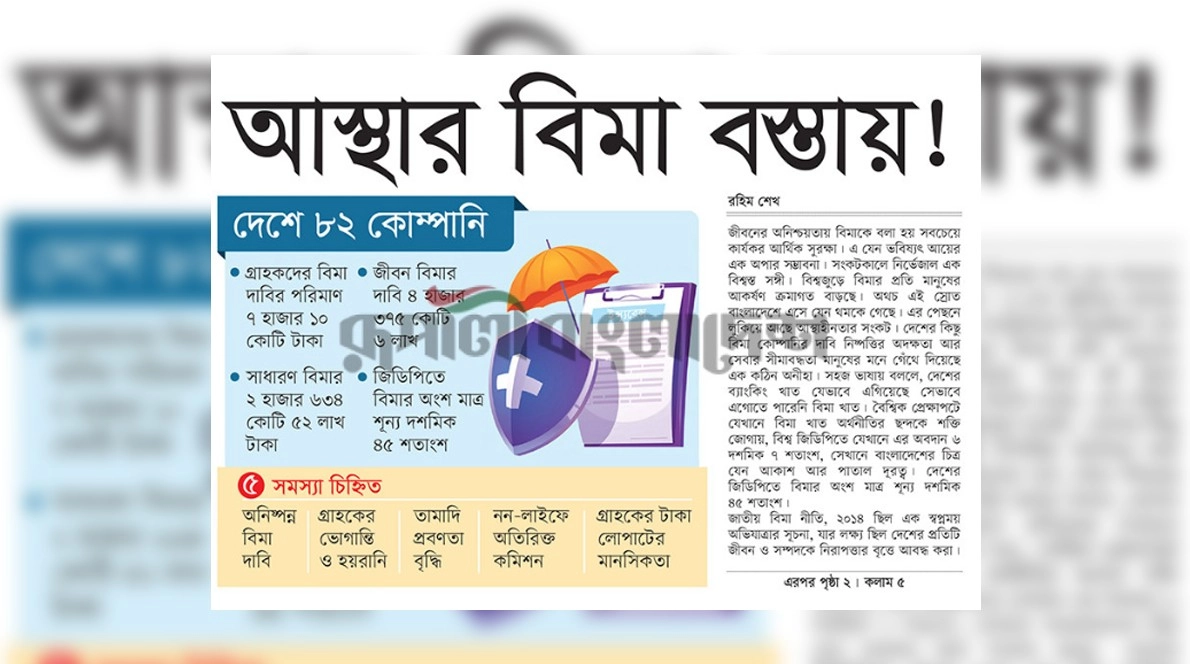

জীবনের অনিশ্চয়তায় বিমাকে বলা হয় সবচেয়ে কার্যকর আর্থিক সুরক্ষা। এ যেন ভবিষ্যৎ আয়ের এক অপার সম্ভাবনা। সংকটকালে নির্ভেজাল এক বিশ্বস্ত সঙ্গী। বিশ্বজুড়ে বিমার প্রতি মানুষের আকর্ষণ ক্রমাগত বাড়ছে। অথচ এই স্রোত বাংলাদেশে এসে যেন থমকে গেছে। এর পেছনে লুকিয়ে আছে আস্থাহীনতার সংকট। দেশের কিছু বিমা কোম্পানির দাবি নিষ্পত্তির অদক্ষতা আর সেবার সীমাবদ্ধতা মানুষের মনে গেঁথে দিয়েছে এক কঠিন অনীহা। সহজ ভাষায় বললে, দেশের ব্যাংকিং খাত যেভাবে এগিয়েছে সেভাবে এগোতে পারেনি বিমা খাত। বৈশ্বিক প্রেক্ষাপটে যেখানে বিমা খাত অর্থনীতির ছন্দকে শক্তি জোগায়, বিশ্ব জিডিপিতে যেখানে এর অবদান ৬ দশমিক ৭ শতাংশ, সেখানে বাংলাদেশের চিত্র যেন আকাশ আর পাতাল দূরত্ব। দেশের জিডিপিতে বিমার অংশ মাত্র শূন্য দশমিক ৪৫ শতাংশ।

জাতীয় বিমা নীতি, ২০১৪ ছিল এক স্বপ্নময় অভিযাত্রার সূচনা, যার লক্ষ্য ছিল দেশের প্রতিটি জীবন ও সম্পদকে নিরাপত্তার বৃত্তে আবদ্ধ করা। সেই নীতিতে জ্বলজ্বল করছিল এক সাহসী প্রতিশ্রুতি ২০২১ সালের মধ্যে জিডিপিতে বিমা খাতের অবদান ৪ শতাংশে উন্নীত করা। কিন্তু বাস্তবতা অন্য কথা বলে। সেই স্বপ্ন আজও দূরের মেঘের মতো অধরা। বিমা খাতের এই অপূর্ণ যাত্রা আমাদের জাতীয় অঙ্গীকার ও বাস্তবতার মধ্যবর্তী শূন্যতাকে চোখে আঙুল দিয়ে দেখিয়ে দেয়।

দেশের বিমা খাতের সংকট ও সীমাবদ্ধতার বিষয়টি স্বীকার করেছেন বিমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের চেয়ারম্যান ড. এম আসলাম আলম।

তিনি রূপালী বাংলাদেশকে বলেন, ‘আস্থার সংকট বিমা খাতের প্রধান সমস্যা। দীর্ঘদিনের সুশাসনের অভাবে এটি তৈরি হয়েছে। রাতারাতি এ থেকে উত্তরণ করা যাবে না। এর সমাধানে কার্যকর পদক্ষেপ নিতে হবে। এ জন্য আইনগত সংস্কার বাস্তবায়ন প্রয়োজন। বিগত সময়ে আইডিআরএ যথাযথভাবে বিমা কোম্পানিগুলোকে তদারকি বা সংশোধনমূলক পদক্ষেপ নিতে পারেনি। কারণ বিমা আইন এমনভাবে তৈরি করা হয়েছে, যেখানে নিয়ন্ত্রক সংস্থাকে ক্ষমতায়িত করা হয়নি।’

বিমা খাতের ইতিহাস

বিমার শিকড় খ্রিষ্টপূর্ব ১৭৫০ সালের ব্যাবিলনীয় সভ্যতায় নিহিত। সে সময় নাবিকেরা সমুদ্রযাত্রার ঝুঁকি মোকাবিলায় জাহাজের বিপরীতে ঋণ নিতেন। যাত্রা সফল হলে সুদসহ ঋণ পরিশোধ করতেন আর জাহাজ ডুবে গেলে ঋণ মওকুফ হতো। এভাবেই জন্ম নেয় বিমার প্রাচীন ধারণা। আর এ উপমহাদেশে শুরু ব্রিটিশ শাসনকাল থেকে। ১৯৭২ সালে বাংলাদেশে সব বিমা কোম্পানি জাতীয়করণ করা হয় এবং জীবন বিমা ও সাধারণ বিমার জন্য পৃথক চারটি কোম্পানিকে অনুমোদন দেওয়া হয়। ১৯৭৩ সালে বিমা করপোরেশন আইন পাসের মধ্য দিয়ে জীবন বিমা করপোরেশন ও সাধারণ বিমা করপোরেশন প্রতিষ্ঠা করে তাদের ওপর ব্যবসার দায়িত্ব অর্পণ করা হয়। ১৯৮৪ সালে আইন সংশোধনের মাধ্যমে বেসরকারি খাতকে বিমা ব্যবসার সুযোগ দেওয়া হয়। ১৯৮৫ সালে ন্যাশনাল লাইফ ও গ্রিন ডেলটা ইন্স্যুরেন্স প্রথম অনুমোদন পায়। এরপর পাঁচ দফায় আরও ৭৮টি কোম্পানি অনুমোদন লাভ করে। বর্তমানে দেশের ৮২টি বিমা কোম্পানির মধ্যে ২টি সরকারি এবং ৮০টি বেসরকারি। বেসরকারি কোম্পানির মধ্যে ৩৫টি জীবন বিমা এবং ৪৫টি সাধারণ বিমা কোম্পানি রয়েছে।

যেসব কারণে বিমা খাতের সর্বনাশ

জীবন ও সম্পদের ঝুঁকি কমাতে দেশে চালু রয়েছে জীবন বিমা ও সাধারণ বিমার দুই পরিপূরক ধারা। তবে এই দুই শাখার মধ্যেই লুকিয়ে আছে আস্থার সংকটের গভীর এক ক্ষত। খাতসংশ্লিষ্টদের পর্যবেক্ষণে মোটাদাগে ৫ সমস্যা চিহ্নিত হয়েছে। এগুলো হলো-অনিষ্পন্ন বিমা দাবি, গ্রাহকের ভোগান্তি ও হয়রানি, তামাদি প্রবণতা বৃদ্ধি, নন-লাইফে অতিরিক্ত কমিশন এবং গ্রাহকের টাকা লোপাটের মানসিকতা। বিশেষ করে জীবন বিমা যেন প্রতিশ্রুতির একটি ভঙ্গুর সেতু, যেখানে দাবি পরিশোধের বদলে গ্রাহকেরা বছরের পর বছর ভোগান্তির ঘূর্ণিপাকে আটকে থাকেন।

অন্যদিকে, সাধারণ বিমা খাত বাকিতে ব্যবসা, অতিরিক্ত কমিশন এবং অনৈতিক প্রতিযোগিতার মতো সমস্যায় নিমজ্জিত। ফলে অধিকাংশ গ্রাহক শুরু করলেও মাঝপথেই থামিয়ে দেন, এই অবস্থায় যে কিস্তিগুলো তিনি পরিশোধ করেছেন, তার লাভ তো দূরের কথা, আসল তুলেও পকেটে আনার সুযোগ থাকে না। উলটো তামাদি কোটায় তা হারিয়ে যায়। আবার যারা নিয়মিত প্রিমিয়াম দিয়ে মেয়াদ পূর্ণ করেন, তারাও দাবি পরিশোধের জটিল প্রক্রিয়ায় নাকাল হন। অর্থাৎ মোটাদাগে কাঠখড় পোড়ানোর এ বাস্তবতা বিমা খাতকে মানুষের আস্থার কক্ষপথ থেকে দূরে ঠেলে দিয়েছে, যা শোধরানো এখন সময়ের দাবি।

এ বিষয়ে বিমা কোম্পানির নির্বাহীদের সংগঠন বাংলাদেশ ইন্স্যুরেন্স ফোরামের প্রেসিডেন্ট বি এম ইউসুফ আলী বলেন, ‘মূলত এসব কারণে এখন পর্যন্ত জিডিপিতে খাতটির অবদান ১ শতাংশের নিচে। বিমার প্রতি সাধারণ মানুষের আস্থা বাড়াতে হলে যথাসময়ে দাবির নিষ্পত্তি নিশ্চিত করতে হবে।’

ন্যাশনাল লাইফ ইন্স্যুরেন্সের মুখ্য নির্বাহী কর্মকর্তা কাজিম উদ্দিন বলেন, ‘বিমা সেবামূলক পেশা হলেও কোম্পানিগুলোর সেই মানসিকতা লালন করে কম। ফলে হয়রানি, ভোগান্তি নিয়েই চলতে হচ্ছে।’

দেশে বিমার বাজার যত বড় বিমার বাজার কত বড়, সেটি নির্ধারিত হয় খাতটির উন্নয়ন মানদণ্ড কেমন, তার ওপর। সেটি পরিমাপ করতে বিমায় কেমন পেনিট্রেশন বা অনুপ্রবেশ ঘটল এবং তার ঘনত্বের ধারণা প্রয়োজন হয়। পেনিট্রেশন হার নির্ধারিত হয় মোট প্রিমিয়াম আয়কে মোট জিডিপির সঙ্গে তুলনা করে, আর বিমার ঘনত্ব পরিমাপ হয় জনসংখ্যার ভিত্তিতে। ২০২৩ সালে বাংলাদেশে বিমায় অনুপ্রবেশ ছিল শূন্য দশমিক ৬০ শতাংশ, যা ২০২৪ সালেও অপরিবর্তিত ছিল। সেই অনুযায়ী আইডিআরএ প্রতিবেদন থেকে দেশে ২০২৪ সালের সেপ্টেম্বর পর্যন্ত ২০ হাজার কোটি টাকার বিমা বাজার গড়ে ওঠার খবর পাওয়া যায়। এর মধ্যে ১৩ হাজার কোটি টাকা জীবন বিমার বাজার; বাকি ৭ হাজার কোটি টাকার বাজার রয়েছে সাধারণ বিমা কোম্পানিগুলোর। যেখানে দেশীয় কোম্পানির তুলনায় বিদেশি কোম্পানির দাপট দেখা যায়। অর্থাৎ অংশীদারত্বের বিবেচনায় বড় অবদান রাখছে বহুজাতিক কোম্পানি মেটলাইফ, এরপরই রয়েছে দেশীয় কোম্পানি ন্যাশনাল লাইফ, ডেল্টা লাইফ এবং জীবন বিমা করপোরেশন।

পাহাড় সমান দাবি

২০২৪ সালের জুলাই থেকে সেপ্টেম্বর পর্যন্ত ৮২টি বিমা কোম্পানির গ্রাহকদের বিমা দাবির পরিমাণ ছিল ৭ হাজার ১০ কোটি টাকা। এর মধ্যে জীবন বিমার দাবি ছিল ৪ হাজার ৩৭৫ কোটি ৬ লাখ টাকা এবং সাধারণ বিমার ২ হাজার ৬৩৪ কোটি ৫২ লাখ টাকা।

আইডিআরএর তথ্য অনুযায়ী, ২০২৪ সালের ডিসেম্বর পর্যন্ত দেশের ৩৫টি লাইফ বিমা কোম্পানির মোট বকেয়া বিমা দাবির পরিমাণ ছিল ১২ হাজার ৯৬৫ কোটি ৭৪ লাখ টাকা। এর মধ্যে পরিশোধ করা হয়েছে ৮ হাজার ৫৯০ কোটি ৬৮ লাখ টাকা। আর বকেয়া রয়েছে ৪ হাজার ৩৭৫ কোটি ৬ লাখ টাকার বিমা দাবি। এই হিসাবে ২০২৪ সালে লাইফ বিমা খাতে দাবি পরিশোধের হার ৬৬ দশমিক ২৬ শতাংশ।

লাইফ বিমায় সবচেয়ে বেশি দাবি পরিশোধ করেছে মেটলাইফ বাংলাদেশ, ২ হাজার ৮৯৫ কোটি ১৯ লাখ টাকা। তবে ৩২ কোটি ৮৪ লাখ টাকা দাবি পরিশোধ করেও শতাংশের দিক দিয়ে এগিয়ে রয়েছে আলফা ইসলামী লাইফ, কোম্পানিটি শতভাগ দাবি পরিশোধ দেখিয়েছে। ন্যাশনাল লাইফ ১ হাজার ১৮৩ কোটি ৮৫ লাখ টাকা ও ডেল্টা লাইফ ৮৮৬ কোটি ৩৫ লাখ টাকা দাবি পরিশোধ করেছে। এ ছাড়া জীবন বিমা করপোরেশন ৫৭২ কোটি ৭৭ লাখ টাকা, গার্ডিয়ান লাইফ ৪৩৮ কোটি ৭৯ লাখ টাকা, পপুলার লাইফ ৩৮৯ কোটি ২০ লাখ টাকা, প্রগতি লাইফ ৩৮৭ কোটি ১২ লাখ টাকা, সোনালী লাইফ ৩৭৯ কোটি ৭৭ লাখ টাকা, মেঘনা লাইফ ৩৬০ কোটি ৯৭ লাখ টাকা এবং প্রাইম ইসলামী লাইফ ২৭৮ কোটি ৩৮ লাখ টাকার বিমা দাবি পরিশোধ করেছে। ২০২৪ সাল শেষে জীবন বিমা খাতে সবচেয়ে বেশি বকেয়া দাবি রয়েছে ফারইস্ট ইসলামী লাইফের ২ হাজার ৭৫২ কোটি ৬৯ লাখ টাকা। এরপরেই রয়েছে সানফ্লাওয়ার লাইফের ৫৮৬ কোটি ৩৪ লাখ টাকা। এ ছাড়াও পদ্মা ইসলামী লাইফের ২৪৯ কোটি ৮৪ লাখ টাকা, প্রোগ্রেসিফ লাইফে ১৬৫ কোটি ৮৭ লাখ টাকা এবং ডেল্টা লাইফে ১৫৮ কোটি ২৯ লাখ টাকা বকেয়া রয়েছে।

অন্যদিকে নন-লাইফ বিমা খাতে ২০২৪ সালের ডিসেম্বর পর্যন্ত পুঞ্জীভূত বকেয়া দাবির পরিমাণ ছিল ৩ হাজার ৮৭১ কোটি ৯২ লাখ টাকা। এর মধ্যে গত বছর ১ হাজার ২৩৭ কোটি ৪০ লাখ টাকার বিমা দাবি পরিশোধ করা হয়েছে, যা এ খাতে উত্থাপিত মোট বকেয়া বিমা দাবির ৩১ দশমিক ৯৬ শতাংশ। এই হিসাবে নন-লাইফ বিমা খাতে বকেয়া দাবির পরিমাণ ২ হাজার ৬৩৪ কোটি ৫২ লাখ টাকা। ২০২৪ সালে নন-লাইফ বিমা খাতে সবচেয়ে বড় অঙ্কের দাবি পরিশোধ করেছে রিলায়েন্স ইন্স্যুরেন্স ১৫৭ কোটি ২ লাখ টাকা। এ ছাড়া গ্রীন ডেল্টা ইন্স্যুরেন্স ১৩৯ কোটি ২৭ লাখ টাকা, পাইওনিয়ার ইন্স্যুরেন্স ১২২ কোটি ৪ লাখ এবং সাধারণ বিমা করপোরেশন ১৯৫ কোটি ১৩ লাখ টাকার বিমা দাবি পরিশোধ করেছে।

নন-লাইফ খাতে ২০২৪ সাল শেষে সর্বোচ্চ বিমা দাবি অনিষ্পন্ন রয়েছে গ্রীন ডেল্টা ইন্স্যুরেন্সে ২৫৭ কোটি ২৯ লাখ টাকা, যা মোট দাবির ৬৫ শতাংশ। শতাংশের হিসাবে এ খাতে সর্বোচ্চ বিমা দাবি অনিষ্পন্ন সিকদার ইন্স্যুরেন্সে ৯৪ দশমিক ৮৩ শতাংশ। কোম্পানিটির মোট অনিষ্পন্ন দাবির পরিমাণ ২৬ কোটি ৯৩ লাখ টাকা। অন্যদিকে রাষ্ট্রীয় প্রতিষ্ঠান সাধারণ বিমা করপোরেশনে অনিষ্পন্ন বিমা দাবির পরিমাণ ১ হাজার ৪১৭ কোটি টাকা, যা নন-লাইফ বিমা খাতে উত্থাপিত মোট বকেয়া দাবির প্রায় ৫৪ শতাংশ। এ ছাড়া উল্লেখযোগ্যভাবে প্রগতি ইন্স্যুরেন্সে ৮৮ কোটি ৭৭ লাখ টাকা, রিলায়েন্স ইন্স্যুরেন্সে ৯৮ কোটি ৯ লাখ, ইস্টার্ন ইন্স্যুরেন্সে ৮৫ কোটি ৭৪ লাখ, পাইওনিয়ার ইন্স্যুরেন্সে ২৭ কোটি ৮০ লাখ, নর্দান ইসলামী ইন্স্যুরেন্সে ৬১ কোটি ৪৬ লাখ, পিপলস ইন্স্যুরেন্সে ৭৪ কোটি ১২ লাখ, কন্টিনেন্টাল ইন্স্যুরেন্সে ৭১ কোটি ৮৬ লাখ টাকার বিমা দাবি অনিষ্পন্ন রয়েছে।

গ্রাহকদের বিমার টাকা পরিশোধ না করার শীর্ষে ৫ কোম্পানি

বিমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) সর্বশেষ অনিরীক্ষিত হিসাব বলছে, ২০২৫ সালের ৩১ মার্চ পর্যন্ত সাধারণ বিমায় মোট দাবি দাঁড়ায় ৩ হাজার ৪৪৫ কোটি ৯০ লাখ টাকা। সেখানে নিষ্পত্তি হয় মাত্র ২৯৫ কোটি ২৯ লাখ টাকা।

প্রতিবেদন অনুসারে, গ্রাহকদের বিমার টাকা পরিশোধ না করার শীর্ষে রয়েছে সিকদার ইন্স্যুরেন্স। কোম্পানিটির বিমা দাবির পরিমাণ ছিল ২৭ কোটি ১৩ লাখ টাকা, এর মধ্যে পরিশোধ করেছে মাত্র ৩ লাখ ১৩ হাজার। অর্থাৎ ৯৯ দশমিক ৮৮ শতাংশ বিমার টাকা দেয়নি কোম্পানিটি। বিমা দাবি পরিশোধ না করার তালিকায় দ্বিতীয় অবস্থানে রয়েছে সেনাকল্যাণ ইন্স্যুরেন্স, ৪৫ কোটি ৯৮ লাখ টাকার বিপরীতে দিয়েছে মাত্র ৭ লাখ ৫০ হাজার। পরিশোধের হার শূন্য দশমিক ৬ শতাংশ। তৃতীয় স্থানে থাকা নর্দান ইসলামী ইন্স্যুরেন্স ৬৪ কোটি ৫২ লাখ টাকার মধ্যে দিয়েছে ৬ কোটি ৮৭ লাখ এবং পরিশোধের হার ১ দশমিক ৬ শতাংশ। অন্যদিকে চতুর্থ ও পঞ্চম স্থানে থাকা স্ট্যান্ডার্ড ইন্স্যুরেন্স ও ঢাকা ইন্স্যুরেন্স যথাক্রমে ১ দশমিক ৪৪ ও ১ দশমিক ৫৯ শতাংশ দাবি পরিশোধ করেছে। অর্থাৎ, দুটি কোম্পানির প্রায় ৯৯ শতাংশ দাবিই বকেয়া রয়েছে।

আইডিআরএর চেয়ারম্যান এম আসলাম আলম বলেন, ‘দাবি নিষ্পত্তি না হওয়া এ খাতের প্রধান সমস্যা। মূলত এ কারণে পরিস্থিতি একটি ক্রান্তিকাল পেরোচ্ছে।’

তার ভাষ্য, ‘সমস্যা শনাক্ত হয়েছে, ব্যবস্থা নেওয়া হচ্ছে।’ বাস্তবতা হচ্ছে, বিমার বাজারে যে আস্থার ক্ষয় তৈরি হয়েছে, সেটি শুধু আশ্বাসে পূরণ হয় না; এখানে দ্রুত ও দৃশ্যমান ফল দেখতে চায় সবাই।

সর্বশেষ খবর পেতে রুপালী বাংলাদেশের গুগল নিউজ চ্যানেল ফলো করুন

সর্বশেষ খবর পেতে রুপালী বাংলাদেশের গুগল নিউজ চ্যানেল ফলো করুন

-20260715011118.webp)

-20260715014423.webp)