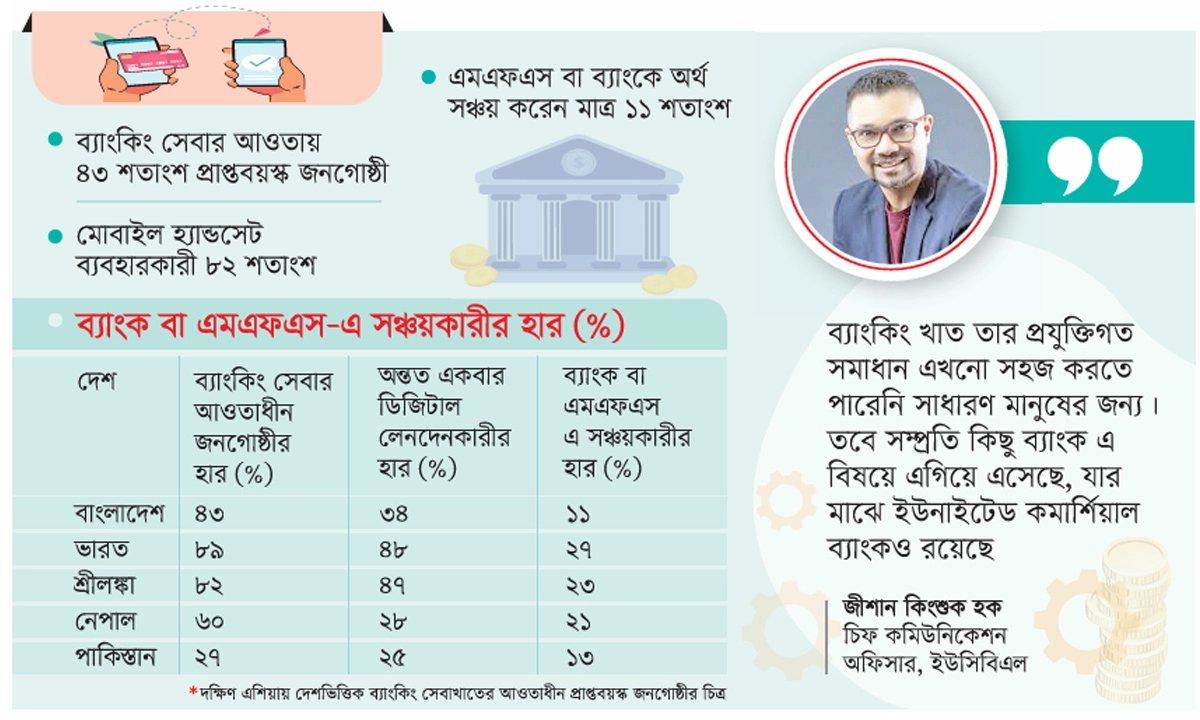

২০২৪ সালে বাংলাদেশের প্রাপ্তবয়স্ক জনগোষ্ঠীর মাঝে মাত্র ৩৪ শতাংশ ডিজিটাল মাধ্যমে লেনদেন করেছেন। দেশের মাত্র ৪৩ শতাংশ প্রাপ্তবয়স্ক জনগোষ্ঠীর রয়েছে ব্যাংক অথবা ব্যাংকনির্ভর মোবাইল ফিন্যান্সিয়াল সার্ভিস (এমএফএস) অ্যাকাউন্ট। এমএফএস বা ব্যাংক অ্যাকাউন্টে অর্থ সঞ্চয় করেছেন তারও কম, মাত্র ১১ শতাংশ জনগোষ্ঠী। বেসিক, ফিচার এবং স্মার্টফোন মিলিয়ে দেশে মোবাইল হ্যান্ডসেট ব্যবহারকারী রয়েছে প্রায় ৮২ শতাংশ।

আর প্রতি ৩ মাসে অন্তত একবার ব্যবহার করেন এমন ইন্টারনেট ব্যবহারকারী জনগোষ্ঠীর গড় অনুপাত ৪৪ শতাংশ। দেশে মোবাইল ফোন ও ইন্টারনেট ব্যবহারকারী এবং ব্যাংক ও এমএফএস অ্যাকাউন্টধারী সম্পর্কিত বিশ্বব্যাংকের ‘ফ্যা গ্লোবাল ফিনডেক্স ২০২৫’ এ উঠে এসেছে এমন তথ্য। দেশীয় ব্যাংকিং ও প্রযুক্তি খাত সংশ্লিষ্টরা বলছেন, ব্যাংকিং ব্যবস্থাকে দেশের জনগণের কাছে প্রযুক্তিগতভাবে এখনো সহজ করা সম্ভব না হওয়ায়, ডিজিটাল ব্যাংকিং ব্যবহারকারীদের সংখ্যা তুলনামূলকভাবে কম।

বিশ্বব্যাংকের গ্লোবাল ফিনডেক্স ২০২৫ প্রতিবেদনে বাংলাদেশকে নি¤œ-মধ্যম আয়ের দেশের তালিকা রেখে জরিপ চালানো হয়। এই প্রতিবেদন বিশ্লেষণে দেখা যায়, বিশ্বের যে ১৮টি দেশ ও অঞ্চলে একদমই বেসিক মোবাইল হ্যান্ডসেটের ব্যবহারকারীর সংখ্যা বেশি, তার মধ্যে ১৭টিই আফ্রিকা মহাদেশের দক্ষিণাংশের দেশ। আর ১৮তম দেশটি হলো বাংলাদেশ।

বাংলাদেশের নারীদের ৪০ শতাংশই বেসিক বা ফিচার হ্যান্ডসেট ব্যবহার করে। প্রায় ৩৫ শতাংশ নারী স্মার্টফোন ব্যবহার করেন। কোনো ধরনের মোবাইল ফোন ব্যবহার করেন না প্রায় ২৫ শতাংশ প্রাপ্তবয়স্ক নারী। অন্যদিকে, প্রায় ৪৮ শতাংশ পুরুষ বেসিক বা ফিচার ফোন ব্যবহার করেন। স্মার্টফোন ব্যবহার করেন প্রায় ৪৫ শতাংশ পুরুষ। কোনো ধরনের মোবাইল ফোন ব্যবহার করেন না প্রায় ৭ শতাংশ পুরুষ। পুরুষদের তুলনায় নারী ব্যবহারকারীদের হার প্রায় ১৫ শতাংশ কম।

স্মার্টফোন ব্যবহারকারীর হার তুলনামূলকভাবে কম হলেও, ব্যাংক বা ব্যাংকভিত্তিক এমএফএস ব্যবহারকারীর ঊর্ধ্বমুখী হারের চিত্র উঠে আসে বিশ্বব্যাংকের এই প্রতিবেদনে। তবে এখনো আনুষ্ঠানিক ব্যাংকিং এর আওতায় রয়েছে মাত্র ৪৩ শতাংশ জনগোষ্ঠী।

২০১১ সালে ৩০ শতাংশের সামান্য কিছু বেশি প্রাপ্তবয়স্ক জনগোষ্ঠী ব্যাংকিং খাতের আওতায় ছিল। ২০২৪ সালে সেটি বেড়ে ৪৩ শতাংশে পৌঁছায়। তবে ব্যাংকিং খাতের সঙ্গে সংশ্লিষ্ট নারীর তুলনায় পুরুষের হার ২০ শতাংশ বেশি। এ ছাড়াও বিশ্বব্যাপী কোনো ধরনের ব্যাংকিং অ্যাকাউন্ট না থাকা জনগোষ্ঠীর প্রায় ৫৩ শতাংশ বা ৬৫০ মিলিয়ন রয়েছে মাত্র ৮টি দেশে, যার একটি বাংলাদেশ। বাকি সাতটি দেশ হলো চীন, মিসর, ভারত, ইন্দোনেশিয়া, মেক্সিকো, নাইজেরিয়া এবং পাকিস্তান।

বাংলাদেশের যেসব প্রাপ্তবয়স্ক নাগরিকদের কোনো না কোনো ধরনের ব্যাংক অ্যাকাউন্ট আছে, তাদের প্রায় ৭৮ শতাংশ ডিজিটাল লেনদেনের সঙ্গে যুক্ত, যা দক্ষিণ এশিয়ায় দ্বিতীয় সর্বোচ্চ। দক্ষিণ এশিয়ার মধ্যে পাকিস্তানের ব্যাংক অ্যাকাউন্টধারীদের সর্বোচ্চ ৯০ শতাংশ ডিজিটাল লেনদেনের সঙ্গে সম্পৃক্ত। তবে একই অঞ্চলের প্রতি ৫ জনের মধ্যে অন্তত ১ জন নাগরিক সরকারি আর্থিক সেবাগ্রহণে দ্বিতীয় কোনো ব্যক্তির ওপর নির্ভরশীল। দ্বিতীয় সেই ব্যক্তি বেশিরভাগ ক্ষেত্রেই একজন পুরুষ ব্যক্তি হয়ে থাকেন। বাংলাদেশের ক্ষেত্রেও এই অনুপাত প্রযোজ্য।

মোবাইল ফোন ক্রয়ে অন্যতম প্রতিবন্ধকতা হিসেবে ডিভাইসের মূল্য এবং নি¤œ আয়ের বিষয়টি কারণ হিসেবে উঠে এসেছে বিশ্বব্যাংকের এই প্রতিবেদনে। আফ্রিকান অঞ্চলের বাইরে দক্ষিণ এশিয়া অঞ্চলে মোবাইল ফোন ব্যবহারকারী তুলনামূলক কম হওয়ার পেছনে এই দুইটি কারণ অন্যতম। দক্ষিণ এশিয়ার ৭২ শতাংশ প্রাপ্তবয়স্ক জনগোষ্ঠী মনে করেন যে, তাদের দেশে মোবাইল ফোন ব্যয়বহুল পণ্য।

আর ৬৯ শতাংশ জনগোষ্ঠী মনে করেন যে, মোবাইল ফোন কেনার অর্থ তাদের নেই। প্রতিবেদনে উল্লেখ করা হয় যে, মোবাইল ফোনের দাম বৃহৎ জনগোষ্ঠীর নাগালের মধ্যে আনতে দেশগুলোর সংশ্লিষ্ট কর্তৃপক্ষগুলোকে পদক্ষেপ নিতে হবে। তবে বিনা মূল্যে মোবাইল বিতরণ করা এই সমস্যার কোনো সমাধান নয়। পাশাপাশি বাড়াতে হবে ইন্টারনেট ব্যবহারকারীর সংখ্যাও।

এমন প্রেক্ষাপটেই ব্যাংক বা এমএফএস অ্যাকাউন্ট রয়েছে বাংলাদেশের মাত্র ৪৩ শতাংশ প্রাপ্তবয়স্ক জনগোষ্ঠীর। মাত্র ৩৪ শতাংশ জনগোষ্ঠী ২০২৪ সালে অন্তত একবার ডিজিটাল মাধ্যমে অর্থ গ্রহণ বা প্রেরণ করেছেন। ব্যাংক বা এমএফএস এ অর্থ সঞ্চয় করেন মাত্র ১১ শতাংশ জনগোষ্ঠী। দক্ষিণ এশিয়ার অন্যান্য দেশগুলোর মধ্যে সব থেকে ভালো অবস্থানে আছে ভারত। সেখানে ৮৯ শতাংশ প্রাপ্তবয়স্ক জনগোষ্ঠী ব্যাংকিং সেবা খাতের আওতায় আছেন।

ডিজিটাল লেনদেন করেন ৪৮ শতাংশ জনগোষ্ঠী। আর ২৭ শতাংশ জনগোষ্ঠী ব্যাংক বা এমএফএস অ্যাকাউন্টে অর্থ সঞ্চয় করেন। শ্রীলঙ্কার সূচকও বাংলাদেশের তুলনায় ভালো। দেশটির ক্ষেত্রে এই সূচক যথাক্রমে ৮২, ৪৭ এবং ২৩ শতাংশ। নেপালে এই হার যথাক্রমে ৬০, ২৮ এবং ২১ শতাংশ। তবে পাকিস্তানের অবস্থা বেশ শোচনীয়। দেশটিতে ব্যাংকিং সেবার আওতায় ২৭ শতাংশ, ডিজিটাল লেনদেনে ২৫ শতাংশ এবং ব্যাংকিং ব্যবস্থায় অর্থ সঞ্চয় করেন মাত্র ১৩ শতাংশ প্রাপ্তবয়স্ক জনগোষ্ঠী। বিশ্বব্যাংকের এই প্রতিবেদনে আফগানিস্তান, ভুটান এবং মালদ্বীপের বিষয়ে কোনো তথ্য নেই।

ব্যাংকগুলোর পক্ষ থেকে পর্যাপ্ত উৎসাহ না থাকা এবং ব্যাংকিং খাতের প্রযুক্তিগত সমাধান এখনো সহজ না হওয়ায় দেশের একটি বৃহৎ জনগোষ্ঠী ব্যাংকিং সেবার বাইরে রয়েছে বলে অভিমত ব্যাংকিং ও প্রযুক্তি খাত সংশ্লিষ্টদের।

ইউনাইটেড কমার্শিয়াল ব্যাংকের (উপায় নামক এমএফএস সেবাপ্রদানকারী) চিফ কমিউনিকেশন অফিসার ও ই-কমার্স প্ল্যাটফর্ম সিন্দাবাদের সাবেক সহ-প্রতিষ্ঠাতা জীশান কিংশুক হক ইনফোটেককে বলেন, ‘ব্যাংকিং খাত তার প্রযুক্তিগত সমাধান এখনো সহজ করতে পারেনি সাধারণ মানুষের জন্য। ধরেন যারা পাঠাও -উবার চালকরা কিন্তু প্রযুক্তি ব্যবহার করছে।

অ্যাপ ব্যবহারে অভ্যস্ত কিন্তু তাদের সবার এমএফএস নেই। যাদের এমএফএস আছে তাদের সবার আবার ব্যাংক অ্যাকাউন্ট নেই। এর অর্থ হচ্ছে, ব্যাংকিং ব্যবস্থার প্রযুক্তিগত ইন্টারফেস এখনো তাদের জন্য সহজ হয়নি। ব্যাংকগুলো ক্ষুদ্র ঋণ বা ক্ষুদ্র সঞ্চয়ে উৎসাহ করছে না। তবে সম্প্রতি কিছু ব্যাংক এ বিষয়ে এগিয়ে এসেছে যার মাঝে ইউনাইটেড কমার্শিয়াল ব্যাংকও (ইউসিবিএল) রয়েছে। আমাদের ‘কোর ব্যাংকিং সিস্টেম’ এর ডিজিটাল পরিকল্পনায় এই বিষয়গুলোকে স্থান দেওয়া হয়েছে।’

কোট : ‘ব্যাংকিং খাত তার প্রযুক্তিগত সমাধান এখনো সহজ করতে পারেনি সাধারণ মানুষের জন্য। তবে সম্প্রতি কিছু ব্যাংক এ বিষয়ে এগিয়ে এসেছে যার মাঝে ইউনাইটেড কমার্শিয়াল ব্যাংকও রয়েছে’Ñ জীশান কিংশুক হক, চিফ কমিউনিকেশন অফিসার, ইউসিবিএল

-20250816003654.webp "ভগবান শ্রীকৃষ্ণের শুভ জন্মাষ্টমী আজ")

-20250816003342.webp "খালেদা জিয়ার জন্মদিন পালন, শুভেচ্ছা প্রধান উপদেষ্টার")

-20250816002504.webp "জামিনে মুক্ত অভিনেত্রী শমী কায়সার")

-20250816001421.webp)

-20250814022035.webp)

আপনার ফেসবুক প্রোফাইল থেকে মতামত লিখুন