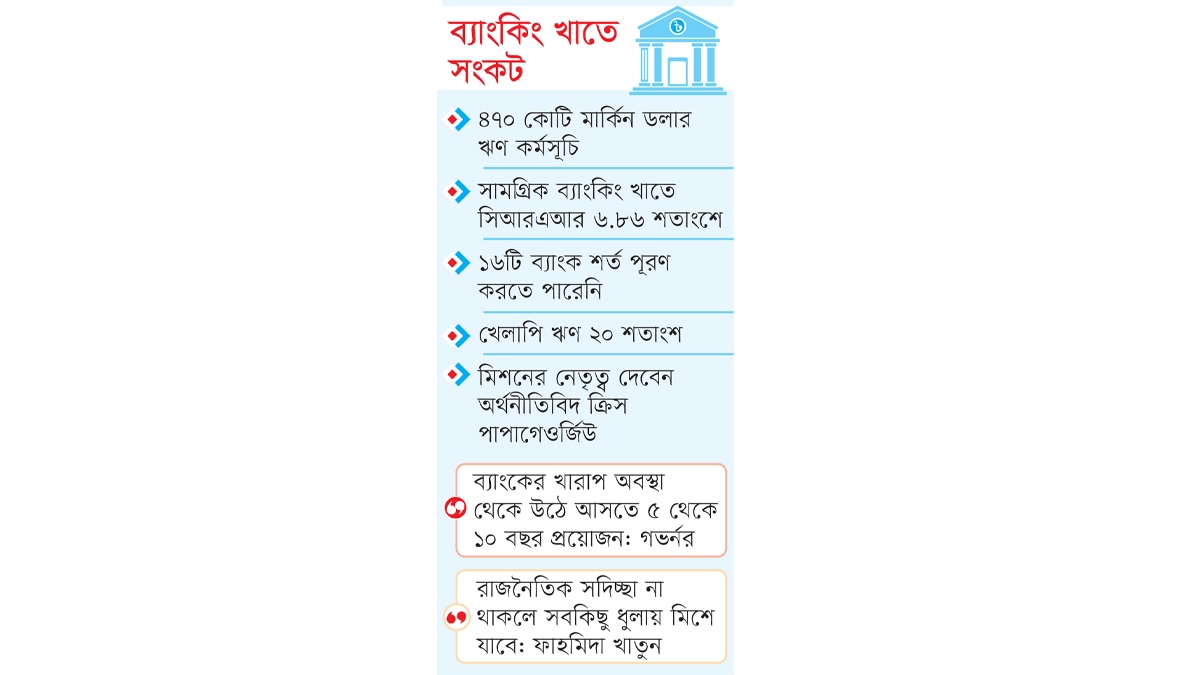

খেলাপি ঋণ এবং ব্যাংক খাতের স্বাস্থ্যের প্রকৃত তথ্য বিবেচনায় নেওয়া ঝুঁঁকিভিত্তিক সম্পদের বিপরীতে (সিআরএআর) নির্দিষ্ট পরিমাণ মূলধন সংরক্ষণের অনুপাত সামগ্রিক ব্যাংকিং খাতে ৬.৮৬ শতাংশে নেমে গেছে। এই সংখ্যা গত ১৫ বছরের মধ্যে সর্বনিম্ন।

খেলাপি ঋণ ২০ শতাংশ হয়েছে আর মূলধন অনুপাত কমেছে। যা ব্যাংকিং খাতের সার্বিক দুরবস্থার প্রতিফলন। এ ছাড়া ব্যাংক সংস্কারে কার্যকর উদ্যোগও চোখে পড়ার মতো না। দেশের আর্থিক খাতের কিছুটা উন্নতি হলেও সংকট কেটে গেছে তা বলার মতো সময় আসেনি।

এ অবস্থায় আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) সঙ্গে বাংলাদেশের চলমান ৪৭০ কোটি মার্কিন ডলারের ঋণ কর্মসূচি থেকে চতুর্থ ও পঞ্চম কিস্তি আগামী জুন মাসে দেওয়ার নিশ্চয়তা দেওয়া হয়েছে। তারপরও আইএমএফের দেওয়া শর্ত কতটা বাস্তবায়ন হয়েছে তার মূল্যায়ন করবে আন্তর্জাতিক এই সংস্থাটি। অর্থ বিভাগের একাধিক সূত্র থেকে রূপালী বাংলাদেশ এসব বিষয়ে নিশ্চিত হয়েছে।

২০২৪ সালের সেপ্টেম্বর প্রান্তিকে ব্যাংকিং খাতের সিআরএআর বিপরীতে নির্দিষ্ট পরিমাণ মূলধন সংরক্ষণের অনুপাত বজায় রাখতে দেশের ৬১টি ব্যাংকের মধ্যে অন্তত ১৬টি ব্যাংক এই শর্ত পূরণ করতে পারেনি। যদিও জুন প্রান্তিক শেষে এমন ব্যাংকের সংখ্যা ছিল ১১। কেন্দ্রীয় ব্যাংকের নিয়ম অনুযায়ী অন্তত ১০ শতাংশ সিআরএআর রাখতে হয়।

উল্লেখ্য, সিআরএআর একটি ব্যাংকের আর্থিক স্থিতিশীলতা পরিমাপ করে, যেখানে মূলধনকে ঝুঁকিভিত্তিক সম্পদের সঙ্গে তুলনা করা হয়। এটি নিশ্চিত করে যে, ব্যাংক সম্ভাব্য ক্ষতি সামাল দিতে এবং আমানতকারীদের সুরক্ষা দিতে সক্ষম।

সার্বিকভাবে শর্ত পূরণে পিছিয়ে পড়া বাংলাদেশ ব্যাংকের অগ্রগতি পর্যালোচনা দিয়েই শুরু হবে আইএমএফের পর্যালোচনা মিশনের অভিযান। মিশনের প্রথম দিনেই সংস্থাটি বাংলাদেশ ব্যাংকের সাথে চারটা মিটিং করবে। সব মিটিংয়ের নেতৃত্ব দেবেন বিভিন্ন বিভাগের দায়িত্বে থাকা ডেপুটি গভর্নররা। এ ছাড়া অর্থবিভাগ, বিদ্যুৎ বিভাগ ও বিডার সাথে মিটিং হবে। ৬ এপ্রিল থেকে ১৭ এপ্রিল পর্যন্ত এই মিশনকালীন ৬৭টি মিটিং করবে অর্থনীতিবিদ ক্রিস পাপাগেওর্জিউ নেতৃত্বে আইএমএফের মিশন প্রতিনিধিদল।

আজ আইএমএফ প্রতিনিধি দল প্রথম মিটিংয়েই বাংলাদেশ ব্যাংকের কাছে জানতে চাইবে ব্যাংকগুলোকে মূলধন পুনরুদ্ধার পরিকল্পনার অগ্রগতি। এবং তা মোকাবিলায় কি পদক্ষেপ নেওয়া হয়েছে। যার মধ্যে থাকবে এই পরিকল্পনার গুণমান মূল্যায়নের জন্য ইতিমধ্যে প্রাপ্ত মূলধন পুনরুদ্ধার পরিকল্পনার মূল বৈশিষ্ট্য যেমন- মূলধন বৃদ্ধির উৎস, মূলধন পুনরুদ্ধারের জন্য প্রয়োজনীয় সময় ইত্যাদি।

এবং ব্যাসেল নির্দেশিকাগুলোর সাথে সহনশীলতার জন্য ২০২৪ সালের ডিসেম্বর মাসের শেষের দিকের কাঠামোগত মানদণ্ড পুনরায় সেট করার জন্য সম্পদ শ্রেণি বিভাগ ও বিধানের জন্য বিবির নিয়মগুলোকে আরও সামঞ্জস্য করার জন্য নীতি সংশোধনীতে অগ্রগতি হয়েছে কি না। বাসেল নির্দেশিকার ঋণ পুনঃনির্ধারণ এবং পুনর্গঠন এবং (ব্যালেন্স শিটের বাইরের এক্সপোজার) সংক্রান্ত প্রবিধানগুলোতে পৃথকভাবে প্রণীত পরিবর্তনগুলো নিয়ে আলোচনা করা হবে।

এরপরই আইএমএফ থেকে জানতে চাওয়া হবে মাস্টিক অর্থনৈতিক দৃষ্টিভঙ্গি এবং নীতিগত অনুমানের অর্থনৈতিক পূর্বাভাস। এর মধ্যে থাকবে সাম্প্রতিক (অর্থবছর ২৪-২৫ সালের শুরুতে) মুদ্রাস্ফীতি উন্নয়ন (খাদ্য মূল এবং শক্তি উপাদান): এবং বহির্মুখী অনুমানের জন্য সামষ্টিক অর্থনৈতিক অনুমান।

আর জোড়ালোভাবে জানতে চাওয়া হবে মুদ্রানীতির অবস্থান এবং প্রক্ষেপিত সুদের হারের গতিপথের মূল্যায়ন। এরমধ্যে থাকবে বেসরকারি এবং সরকারি ঋণের উন্নয়ন পরবর্তী ১২ মাসের জন্য প্রস্তাবিত কাঠামোগত মানদণ্ড। একই মিটিংয়ে ব্যাংকিং খাতের তারল্য, ঋণ বৃদ্ধি এবং অন্যান্য কর্মক্ষমতা প্রবণতা পুঙ্খানুপুঙ্খভাবে জানতে চাওয়া হবে।

পরের মিটিংয়েই যেসব বিষয় গুরুত্ব পাবে তা হচ্ছে, ব্যাংকের ধরন অনুসারে আমানতের সর্বশেষ উচ্চ-ফ্রিকোয়েন্সি প্রবণতা, যার মধ্যে সামগ্রিকভাবে বিশেষ তত্ত্বাবধানে থাকা ব্যাংকগুলো অন্তর্ভুক্ত থাকবে।

আমানত উপকরণ এবং আমানতকারীর ধরন আমানত ছাড়ের চাপের ঝুঁকির সামগ্রিক মূল্যায়ন, প্রতিষ্ঠানিক অ-আমানত তহবিলের বেলের আকার এবং ঝুঁকি প্রোফাইল। এ ছাড়া আমানত ছাড় সীমিতকারী ব্যাংকের সংখ্যা সম্পর্কিত তত্ত্বাবধানমূলক প্রতিক্রিয়া এবং পর্যবেক্ষণ।

ঋণগ্রহীতার ওপর ভিত্তি করে ঋণ বৃদ্ধির সাম্প্রতিক প্রবণতা সরকারি-বেসরকারি, শিল্প ইত্যাদির চাহিদা বনাম সরবরাহের কারণ, দুর্দশাগ্রস্ত ব্যাংকগুলোর ঋণ মধ্যস্থতা ক্ষমতা এবং দুর্দশাগ্রস্ত ব্যাংকসহ ব্যাংকগুলোতে ঋণ এবং আমানত মূল্য নির্ধারণের প্রবণতার বিষয়ে জানতে চাইবে আইএমএফ প্রতিনিধি দল। কেন্দ্রীয় ব্যাংকের সাথে আজকের শেষ মিটিংয়ে জানতে চাওয়া হবে বেসরকারি ব্যাংকগুলো দ্বারা ব্যাংকগুলোর বকেয়া তারল্যের পরিমাণ।

নিদিষ্টসংখ্যক তরলতা গ্রহণকারী ব্যবসায়ীদের তত্ত্বাবধানের জন্য বিশেষ ব্যবস্থা, প্রতিশ্রুতি বিধি দ্বারা সমর্থিত বিধিনিষেধ মেনে চলা। সিস্টেমিক তারল্য বিধানের জন্য বর্তমান ব্যবস্থায় সিদ্ধান্ত গ্রহণের প্রস্তুতিতে জড়িত বিভাগগুলো সিদ্ধান্ত গ্রহণের জন্য প্রচলিত এবং ইসলামী ব্যাংকগুলোর জন্য জরুরি তারল্য সহায়তা কাঠামো প্রতিষ্ঠার পথে সমস্যা ও বাধা এবং খসড়া কাঠামো নিয়ে আলোচনা করা হবে।

জানা গেছে, ২০২৪ সালের সেপ্টেম্বরে ব্যাংক খাতের ঋণ শ্রেণিবিন্যাসের ভিত্তি (সিএল) ছিল মোট ঋণের ১৭ শতাংশের কাছাকাছি বা ২.৮৫ লাখ কোটি টাকা। ডিসেম্বরে সেটি বেড়ে ২০ শতাংশ হয়েছে।

উল্লেখ্য, শ্রেণিকৃত ঋণের ওপর হিসাবায়নকৃত সুদের পরিমাণ, যা আয় খাতে নেওয়া হয় না। কেন্দ্রীয় ব্যাংকের প্রতিবেদনের তথ্য অনুযায়ী, ব্যাংক খাতের মোট সিএল’র প্রায় ৮২ শতাংশই সবচেয়ে খারাপ মান বা ‘ব্যাড অ্যান্ড লস’ ক্যাটাগরিতে চলে গেছে।

এই মানের খেলাপি ঋণের বিপরীতে শতভাগ প্রভিশন রাখতে হয় ব্যাংকগুলোকে। সেপ্টেম্বর প্রান্তিকে ব্যাংক খাতের টিয়ার-১ মূলধন অনুপাত ৪.১৩ শতাংশে নেমে এসেছে, যা আগের প্রান্তিকের তুলনায় কম এবং নিয়মিত ন্যূনতম ৬ শতাংশ চাহিদার নিচে।

ওই প্রান্তিকে, বিদেশি বাণিজ্যিক ব্যাংকগুলোর সিআরএআর ছিল সর্বোচ্চ (৪৩.৬৭ শতাংশ), অন্যদিকে বিশেষায়িত উন্নয়ন ব্যাংকগুলোর সিআরএআর ছিল সর্বনিম্ন (৪২.২০ শতাংশ)। এ ছাড়া, রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংকগুলোর সিআরএআর সেপ্টেম্বর প্রান্তিকে নেগেটিভ (২.৪৮%) হয়, যা আগের প্রান্তিকে ছিল ৫.৪৪ শতাংশ।

ব্যাংকের অবস্থা বোঝাতে বাংলাদেশ ব্যাংকের গভর্নর আহসান এইচ মনসুর বলেছেন, আমরা প্রতিদিনই দুর্বল ব্যাংকগুলোর ব্যবস্থাপকদের সঙ্গে বসছি। তাঁদের সবকিছু নজরদারি করছি। ইতিমধ্যে আমরা তাঁদের অনেক তারল্য সহায়তা দিয়েছি। তবে পুরোপুরি ঘুরে দাঁড়াতে এসব ব্যাংকের ৫ থেকে ১০ বছর প্রয়োজন। আমাদের দেশে যেসব ব্যাংক খারাপ অবস্থা থেকে উঠে এসে ভালো করেছে, তাদেরও মোটামুটি এমন সময়ই লেগেছে।’

মিউচুয়াল ট্রাস্ট ব্যাংক পিএলসির এমডি সৈয়দ মাহবুবুর রহমান বলেন, ব্যাংক খাতে খেলাপি ঋণ বাড়তে বাড়তে ২০ শতাংশ হয়েছে। এতে ব্যাংকের তারল্যে প্রভাব পড়ছে। পরিচালনায়ও প্রভাব পড়ছে। বাংলাদেশ ব্যাংক আগের চেয়ে শক্তিশালী হয়েছে। বিভিন্ন ব্যাংকের পর্ষদেও পরিবর্তন দেখা যাচ্ছে।

তবে দুই বছরের বেশি সময় মূল্যস্ফীতি ১০ শতাংশের বেশি। সুদের হারও বেড়েছে। মূলধনি যন্ত্রপাতি আমদানি অনেক কমে গেছে। আগামী দিনে সুদের হার কমলেও আইনশৃঙ্খলা পরিস্থিতির যদি উন্নতি না হয়, তাহলে বিনিয়োগ হবে না।

ব্যাংকিং খাতের জটিল নিয়মকানুম সহজ করার তাগিদ দিয়ে ব্র্যাক ব্যাংকের এমডি সেলিম আর এফ হোসেন বলেন, গত ৪ থেকে ৫ বছরে জটিল নিয়ন্ত্রণ ব্যবস্থা তৈরি করা হয়েছে। এতে গ্রাহকসেবার পাশাপাশি ব্যবসা-বাণিজ্য ক্ষতিগ্রস্ত হচ্ছে। নিয়মকানুন সহজ করা হলে সব পক্ষই উপকৃত হবে। এ জন্য সমন্বিত উদ্যোগ নেওয়ার আহ্বান জানান তিনি।

সিটি ব্যাংকের এমডি মাসরুর আরেফিন বলেন, বিদেশি বিনিয়োগকারীরা দুর্বল ব্যাংক সম্পর্কে জানতে চান। তাদের কাছে স্পষ্ট বার্তা থাকতে হবে, দুর্বল ব্যাংক নিয়ে বাংলাদেশ ব্যাংক কী করবে। ভালো ব্যাংককে ভালো বলতে হবে। খারাপকে খারাপ বলতে হবে। সিটি ব্যাংকের ঘুরে দাঁড়াতে ১৫ বছর লেগেছিল। সুশাসন না থাকলে সেটি করা যেত না।

ক্ষমতাচ্যুত আওয়ামী সরকারের আমলে ইউসিবি ব্যাংকে লুটপাটের ঘটনা ঘটে। ব্যাংকটির চেয়ারম্যান শরীফ জহির বলেন, আমরা শত্রুদের বিরুদ্ধে ফাইট করছি। মালিকানায় এখনো তারা বসে আছে। তাদের আলাদা করা দরকার। এ জন্য আইনি সহায়তা লাগবে। বাংলাদেশ ব্যাংক অনুমতি দিলে আমরা আইনজীবী নিয়োগ দেব।

সিপিডির ফাহমিদা খাতুন বলেন, বাংলাদেশ ব্যাংকের স্বায়ত্তশাসন ভেঙে পড়েছে। এটি পুনঃস্থাপন করার কাজ চলছে। এ জন্য কিছু স্বল্প ও কিছু দীর্ঘমেয়াদি পদক্ষেপ নেওয়া হয়েছে। কয়েক মাস পর জাতীয় নির্বাচন। রাজনৈতিক সদিচ্ছা না থাকলে সবকিছু ধুলায় মিশে যাবে।

এদিকে আইএমএফ মিশন বিদ্যুৎ বিভাগ ও বিদ্যুৎ উন্নয়ন বোর্ডের সাথে যৌথভাবে আজ যে মিটিং করবে তাতে আর্থিক খাতের পরিচালনাগত এবং আর্থিক স্থিতিশীল বকেয়া পরিশোধ বকেয়া অবস্থা, হ্রাসের পরিকল্পনা বিষয়ে জানতে চাইবে।

এ ছাড়া মানবসম্পদ পরিকল্পনার নকশায় অগ্রগতি, বিদ্যুৎ চার্জের অবস্থা এবং বিদ্যুৎ চুক্তির ফল জানতে চাওয়া হবে। এ ছাড়া প্রধান বিদ্যুৎ খাতের অবস্থা সম্প্রসারণের পরিকল্পনা ও বাস্তবায়নের অবস্থা, কৌশলগত প্রভাব এবং অন্যান্য প্রতিষ্ঠানের ওপর প্রভাব এবং বিদ্যুৎ ভর্তুকি নিয়ে আলোচনা করবে।

আইএমএফ মূলত বিদ্যুৎ ভর্তুকি কমানোর ওপর ব্যাপক জোড় দিয়ে আসছে। সংস্থাটি চায় সরকার বিদ্যুতের দাম বাড়িয়ে ভর্তুকি কমিয়ে আনুক। কিন্তু সরকার মূল্যস্ফীতির বিষয়টি বিবেচনায় নিয়ে তা ধীরে চলার নীতি নিয়েছে।

আইএমএফ প্রতিনিধি দল অর্থ বিভাগের সাথে দুইটা মিটিং করবে। প্রথম মিটিংয়ে আগামী ২০২৫-২৬ অর্থবছরের জন্য বাজেট প্রস্তুতি এবং মধ্যমেয়াদি রাজস্ব অনুমান এবং সে অনুমান ২০২৫ সালের শেষের দিকে কাঠামোগত মানদণ্ড বাস্তবায়নের অগ্রগতি জানতে চাইবে।

আর অপর মিটিংয়ে ২০২৫ অর্থবছরের বাজেটে বিস্তারিত রাজস্ব এবং ব্যয় বাটম, ব্যয়ের পরিকল্পনা, এডিপির মূলধনের সাথে পরিষেবা, ভর্তুকি এবং স্থানান্তর, ডমেস্টিক সুদ প্রদান ও দেশীয়ভাবে অর্থায়িত উন্নয়ন ব্যয় এবং সামাজিক ব্যয়ের ফল, ভর্তুকি, ভর্তুকি লিঙ্গ অবস্থা, রেমিট্যান্সের দিকগুলো এবং আগামী বাজেটের হার বিষয়ে জানতে চাওয়া হবে।

এ ছাড়া এমটিবিএফ এবং এর প্রত্যাশাও জানতে চাওয়া হবে। প্রতিনিধিদল দিনের শেষ মিটিং করবে বিডার সাথে। এখানে বিনিয়োগ পরিস্থিতি নিয়ে আলোচনাও জানতে চাওয়া হবে।

সর্বশেষ খবর পেতে রুপালী বাংলাদেশের গুগল নিউজ চ্যানেল ফলো করুন

সর্বশেষ খবর পেতে রুপালী বাংলাদেশের গুগল নিউজ চ্যানেল ফলো করুন

-20260721173133.webp)

-20260715011118.webp)

-20260715014423.webp)